海外旅行保険には入るべき?

必要性や補償事例を交えて解説!

「今度、海外旅行に行くんだけど保険って入るべきなのかな?」

「保険に入るとお金もかかるし、いらない気がする…」

今回は海外旅行保険に入るべきかについて解説していきます。

具体的には、

- ・【結論】海外旅行保険に入るべきなのか?

- ・補償範囲はどこまで?海外旅行保険の補償内容を事例付きで解説!

- ・海外旅行保険は不要?加入をおすすめする理由や必要性を解説!

などを解説します。

結論から説明すると、海外旅行に行くなら海外旅行保険に入ることをおすすめします。

なぜなら、海外では日本と比較して事故やトラブルにあう確率が高く、高額な自己負担が発生する可能性があるからです。

海外旅行保険に入らずにトラブルにあった場合にどうなるかも解説するので、参考にしてみてください。

目次

1.【結論】海外旅行保険に入るべきか?

結論から説明すると、海外旅行に行くのであれば、海外旅行保険に入ることをおすすめします。

中には、海外旅行保険に入らず旅行に出発する人もいますが、おすすめはできません。

では、なぜおすすめできないのか?

その理由を解説します。

2.海外旅行保険は不要?加入をおすすめする5つの理由を解説!

すでに解説したように、海外旅行に行くのであれば、海外旅行保険に入ることをおすすめします。

なぜなら、以下のような理由があるからです。

- ・海外では日本と比較してトラブルや事故に巻き込まれるケースが多いから

- ・国によっては医療費が高額になることがあるから

- ・海外では日本の健康保険は使えないから

- ・キャッシュレス診療や日本語でのサポートを受けながらトラブルに対応できるから

- ・事故やトラブルが発生したときに補償対象となれば保険金が支払われるから

海外旅行保険に入ることで、様々なリスクに備えながら、海外旅行に行くことができます。

海外旅行保険に入らずに旅行に出発した場合、保険料とは比較にならない損害額を自己負担する可能性もあるでしょう。

また、自身で以下のようなトラブル対応をすることになり、せっかくの旅行が台無しになってしまうことも考えられます。

- ・ケガをしたときの病院探しや病院までの移動手段の確保

- ・現地の言葉や英語を使ったやり取り

- ・紛失したパスポートの再発行手続など

上記はあくまで代表的な例ですが、こういったことを防ぐためにも、海外旅行保険に入ることをおすすめします。

加入をおすすめする理由については、以下の記事でより具体的に解説しています。

海外旅行保険に入るか迷っている場合は、参考にしてみてください。

3.海外旅行保険とはどんな保険なのか?

海外旅行保険とは、海外旅行中に起きたトラブルによって発生した損害を補償する保険です。

具体的には、以下のようなトラブルが発生したときに、各補償内容に応じた保険金が支払われます。

- ・旅行中に転倒して入院することになった

- ・スリにあってバックごと持ち物を盗まれた

- ・航空機の急な遅延で宿泊費などが発生した

また、補償以外にも以下のようなサポートサービスを受けることができます。

- ・トラブル発生時に24時間365日 日本語でサポート

- ・病院での治療費の一時負担が不要となるキャッシュレス診療サービス

- ・旅行先で入院した際の家族への状況報告

※具体的な補償内容やサポートサービスについては保険商品によって異なります。詳しくは、各保険商品のホームページをご確認ください。

海外旅行保険については、以下の記事でより詳しく解説しています。

海外旅行保険がどのような保険なのかピンとこない場合は、読んでみてください。

4.補償範囲はどこまで?海外旅行保険の補償内容を事例付きで解説!

海外旅行保険には、旅行先でのトラブルに応じた様々な補償が用意されています。

ここで、その補償の一部を実際に発生した過去の事例とあわせて解説するので、海外旅行保険がどのような保険かイメージできない場合は、チェックしてみてください。

※一部、事例をご紹介できない項目があります。

| 補償項目 | 補償内容・費用が発生した事例 |

|---|---|

| 治療費用 |

旅行中のケガや病気が原因で治療を受けた場合に、治療にかかった費用が支払われます。

<事例>

タイでオートバイで走行中に転倒し、左肩を打撲。 病院を受診し、治療費用が発生。 約1,232,000円 |

| 救援者費用 |

旅行中のケガや病気が原因で現地の病院に入院し、家族や親族が病院まで駆けつけた場合に現地までの往復運賃や宿泊費等などが支払われます。

<事例>

マルタ共和国にて腰痛と左足のしびれの症状があり、病院で受診。 治療費用・救援者費用が発生。 治療費用:約3,248,000円 救援者費用:約1,367,000円 |

| 傷害後遺障害 | 旅行中のケガが原因で後遺障害が生じた場合に、障害の程度に応じて保険金が支払われます。 |

| 傷害死亡 | 旅行中のケガが原因で亡くなった場合に支払われます。 |

| 疾病死亡 | 旅行中に発病した病気が原因で亡くなった場合に支払われます。 |

| 携行品損害 |

旅行中に携行品(衣類やパスポートなど)が盗難被害にあったり、壊れた場合の修理費用等が支払われます。

<事例>

ベトナムにて航空会社に預けたスーツケースが戻ってきたところ、亀裂が入っていた。 約21,000円 |

| 航空機寄託手荷物遅延 |

搭乗時に航空会社に預けた手荷物が、航空機が目的地に到着後、一定時間を経過しても目的地に届かなかった場合、衣服や生活必需品等の購入費が支払われます。

<事例>

日本で航空会社に預けたスーツケースの到着が遅れ、翌日の受け取りとなった。スーツケース到着までの子供用品・下着・衣類などの必需品を購入する費用が発生。 約8,000円 ※当社の海外旅行保険たびともでは航空機寄託手荷物遅延補償は定額払い(1万円)となっています。 |

| 航空機遅延 |

搭乗予定の航空機の出発が一定時間以上遅延した場合、他の航空機が利用可能となるまでの間に発生した宿泊費や食事代等の費用が支払われます。

<事例>

搭乗予定だった釜山→関空便が欠航。航空会社から代わりの便が用意されなかったため、釜山→関空のチケット購入費用が発生。 約6,000円 ※当社の海外旅行保険たびともでは航空機遅延補償は定額払い(1万円)となっています。 |

| 賠償責任 |

旅行中に誤ってホテルの備品やレンタル品等を破損してしまった場合の損害賠償金が支払われます。

<事例>

ハワイでレンタル会社から借りたWi-Fiルーターの返却場所を間違え、紛失扱いとなり、レンタル会社から損害賠償請求を受けた。 約52,000円 |

(エイチ・エス損保調べ)

※上記の補償内容は概要となります。具体的な補償内容は各保険商品の約款をご確認ください。

海外旅行保険では、上記のように、海外旅行に特化した補償項目が用意されています。

5.何が違う?クレジットカード付帯の海外旅行保険との違い

海外旅行保険には、主に2つの種類が存在します。

- ・任意加入の海外旅行保険

- ・クレジットカード付帯の海外旅行保険

クレジットカード付帯の海外旅行保険は、2つの付帯条件に分けられます。

- ・利用付帯:特定の条件を満たすと保険が適用される

- ・自動付帯:クレジットカードを所持しているだけで保険が適用される

上記の内容を表にまとめると、以下のようになります。

| 任意加入の海外旅行保険 | 保険料を支払って加入する | |

|---|---|---|

| クレジットカード付帯の海外旅行保険 | 利用付帯 | 特定の条件を満たすと保険が適用される |

| 自動付帯 | カードを所持しているだけで適用される | |

このように海外旅行保険にはいくつかの種類がありますが、慣れていないと、どの海外旅行保険がいいのか迷ってしまうこともあると思います。

そんなときは、補償内容やサポートサービスが十分かどうかで判断するといいでしょう。

なお、クレジットカード付帯の海外旅行保険については、以下のページで詳しく解説しています。

各保険を比較するときの参考にしてみてください。

6.海外旅行保険に入らないとどうなる?3つのケースに分けて解説!

海外旅行保険に入らないで旅行に出発してトラブルにあってしまった場合、どのようなことが起こるのでしょうか?

ここでは、エイチ・エス損保の過去のトラブル事例を参考に、いくつかのケースでシミュレーションをしていくので、参考にしてみてください。

6-1.ケース1.ケガをした場合

■旅行中に不注意で転倒して、ケガをしてしまった

このような場合、海外旅行保険に加入していないと、高額な医療費を自己負担する可能性があります。

入院することになったり、自力では帰国できずに日本から家族を呼んだりすると、さらに多くの費用が発生することもあるでしょう。

また、病院を探す必要があり、病院までの移動手段の確保や、現地の言葉や英語を使ったやり取りを、自身で行う必要があります。

<エイチ・エス損保の過去事例>

韓国において、転倒して頭部を打ったため、病院を受診。治療費用・救援者費用が発生。

| 支払項目 | 発生した費用 |

|---|---|

| 治療費用 | 約2,858,000円 |

| 救援者費用 | 約81,000円 |

韓国旅行に行く場合に、海外旅行保険に加入すべきかは、以下の記事で解説しています。

今後、韓国旅行に行く予定がある場合は、あわせてチェックしてみてください。

6-2.ケース2.持ち物を盗まれてしまった場合

■観光中に持ち物を入れていたバッグをひったくられてしまった。

バッグをひったくられてしまうと、パスポートやクレジットカード等を失ってしまう可能性があります。

貴重品や日用品を盗まれてしまい、再度同じものを購入することになってしまうでしょう。

他にも、パスポートの再発行手続や、日本に帰国するための渡航証の発行手続、クレジットカードの停止手続を自分でやり方を調べて対応する必要が出てくることもあります。

※パスポートやクレジットカード等を紛失してしまったときの対処法については、以下の記事で概要を解説しています。

<エイチ・エス損保の過去事例>

タイにおいて、歩行中に、後ろから来たバイクにカバンをひったくられた。

| 支払項目 | 発生した費用 |

|---|---|

| 携行品損害 | 約197,000円 |

※エイチ・エス損保のネット海外旅行保険たびともの場合、携行品損害は1点につき10万円がお支払限度になります。

※電子機器等の補償はオプションでご用意しています。

6-3.ケース3.搭乗予定の航空機が急なトラブルで欠航になってしまった場合

■悪天候により、搭乗予定の航空機が遅延・欠航となり、代替便などの用意もされなかった。

搭乗予定の航空機が遅延・欠航となると、運行が再開するまでや代替便等が見つかるまでに、食事代や宿泊代、宿泊施設までの交通費が発生することがあります。

また、到着先で何かしらのサービスを予約していた場合、予約のキャンセル料が発生することもあります。

海外旅行保険に入っていない場合、上記の費用を全額自己負担することになってしまいます。

<エイチ・エス損保の過去事例>

台湾にて、台風のため台北⇒セントレア便が欠航となり翌日の便となった。ホテルの延泊費、食事代、交通費が発生。

| 支払項目 | 発生した費用 |

|---|---|

| 航空機遅延 | 約8,000円 |

※エイチ・エス損保のネット海外旅行保険たびともの場合、航空機遅延補償(オプション)については1万円の定額払いとなります。

7.5つのポイントでチェック!自分に合った海外旅行保険の選び方

海外旅行保険に入る場合、どのような保険に入ったいいのでしょうか?

ここでは、自分にあった海外旅行保険の選び方について解説します。

具体的には、以下の5つの項目をチェックしてみてください。

- ・保険へ加入する人の年齢や持病の有無、加入プラン等

- ・補償内容

- ・保険料・保険金額

- ・サポートサービス

- ・加入方法

これらの項目を基準に、海外旅行保険を選ぶことをおすすめします。

上記の選び方に関する具体的な解説は、以下の記事で解説しています。

適切な保険選びの参考までに、ぜひ読んでみてください。

8.【疑問】健康保険や民間の医療保険は、海外旅行中の医療費にも適用されるのか?

海外では日本と比較して、医療費が高額になることが多くなっています。

この医療費に対して、日本の健康保険や民間の医療保険の補償を受けることはできるのでしょうか?

ここで、健康保険と医療保険に分けて解説していきます。

8-1.健康保険

日本国内では、健康保険証を病院に提示することで医療費が3割負担となります。

しかし、海外では医療費全額を自己負担することになります。

そのようなときに、負担した医療費の一部を払い戻してもらえるのが「海外療養費制度」です。

必要書類を用意の上、帰国後にご自身が所属する健康保険組合などに申請することで、海外で支払った医療費の一部の払い戻しを受けることができます。

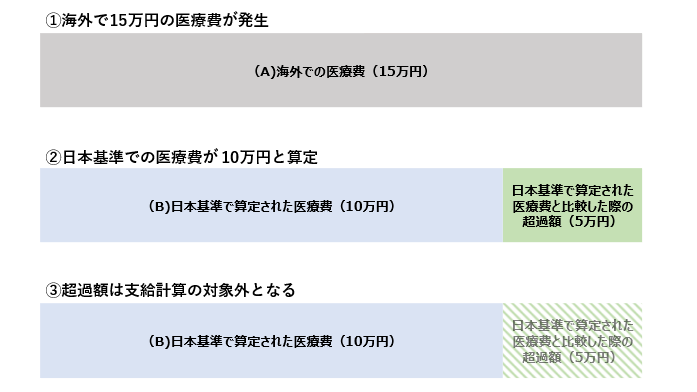

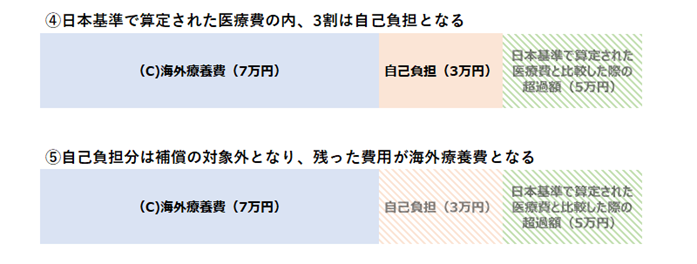

ただし、払い戻し額は、海外で受診した診療と同様の内容を日本で受けた場合の医療費に換算した上で、全体の3割を控除した金額となります。

- 例)

- ・(A)海外で実際に支払った医療費が15万円

- ・(B)日本基準で算定された医療費が10万円

- ・(C)海外療養費制度で補償される費用=(B)の7割=7万円

海外での医療費が日本より大幅に高い場合は、海外療養費制度を利用したとしても、高額な自己負担になることがあるので要注意です。

8-2.医療保険

海外旅行中の医療費に関する補償は、加入している医療保険によって異なります。

ご自身の医療保険で補償対象かどうか、事前に確認しましょう。

ただし、通常とは請求手続や必要書類が異なる可能性もありますので、併せて確認してみてください。

9.海外旅行保険に入るべきか迷っているなら…

ここまで海外旅行保険の必要性について解説してきましたが、それでも海外旅行保険に入るべきか迷う方もいるでしょう。

そういった場合でも、せっかくの海外旅行がトラブルで台無しにならないために、ぜひ加入を検討してみてください。

トラブル等が起こらなかった場合、保険料が無駄になってしまうと感じるかもしれません。

しかし、海外旅行保険に入らず、現地でトラブルにあった場合のリスクやトラブル対応の手間を考えると、入るメリットが見いだせるかもしれません。

今は保険料が手頃な海外旅行保険もあります。保険会社によって、様々な保険商品が用意されていますし、同じ保険商品でもプランによって保険料や補償内容が異なることもあります。

加入する場合は、様々な保険商品を検討した上で、どの海外旅行保険に加入するか決めることをおすすめします。

また、エイチ・エス損保でも、リーズナブルな保険料で充実の補償が魅力のネット専用海外旅行保険たびともをご用意しています。

選択肢の1つとして、ぜひご検討ください。

⇒ネット専用海外旅行保険たびともの詳細をチェックする。

・たびともは、旅行目的地通知型ネット専用海外旅行保険のペットネームです。

※本記事は一般的な海外旅行保険に関する情報を記載しています。当社の「海外旅行保険たびとも」の商品内容についてはこちらをご確認ください。