海外旅行保険とは?傷害保険との違いの有無や補償内容を解説!

「海外旅行保険ってどんな保険なんだろう?」

「海外旅行保険と傷害保険って同じ保険なのかな?」

今回は海外旅行保険とはどのような保険なのかを、傷害保険との違いを交えて解説します。

具体的には、

- ・海外旅行保険とはどんな保険なのか?

- ・海外旅行保険と傷害保険に違いはあるのか?

- ・傷害事故以外のトラブルにも対応可能!海外旅行保険の補償項目について解説!

などを書いていきます。

海外旅行保険とは、

- ・旅行中の事故で負ったケガの治療費

- ・旅行中に発症した病気の治療費

- ・旅行中に携行品の損害で発生した損失

などを補償する保険です。

数ある傷害保険の中でも、海外旅行に特化した補償項目が入っているのが特徴となります。

また、費用面の補償だけでなくサポートサービスも付いていて、トラブル解決のサポートも受けられます。

このように、様々なトラブルに対して備えることができるのが海外旅行保険です。

今回の記事を通じて、海外旅行保険がどのようなものなのか理解を深めていきましょう。

目次

1.海外旅行保険とはどんな保険なのか?

海外旅行保険とは、海外旅行中に起きたトラブルによって発生した損害を補償する保険です。

たとえば、旅行中に不慮の事故でケガをして入院することになってしまった場合は、治療にかかった費用が補償されます。

また、スーツケースなどの携行品が旅行の過程で壊れてしまった場合は、購入費や修理費が補償されます。

他にも、保険商品によっては、以下のようなサポートサービスが用意されていることもあります。

- ・24時間365日 日本語サポート

- ・病院での治療費の一時負担が不要となるキャッシュレス診療サービス

- ・旅行先で入院した際の家族への状況報告

このように、海外旅行中に起こるトラブルに対して、一定の補償やサービスを用意しており、海外旅行のときには欠かせないのが海外旅行保険です。

また、海外旅行には海外旅行保険以外にも準備すべきものがたくさんあります。

以下の記事で、その内容を解説しているので、旅行前にチェックしてみてください。

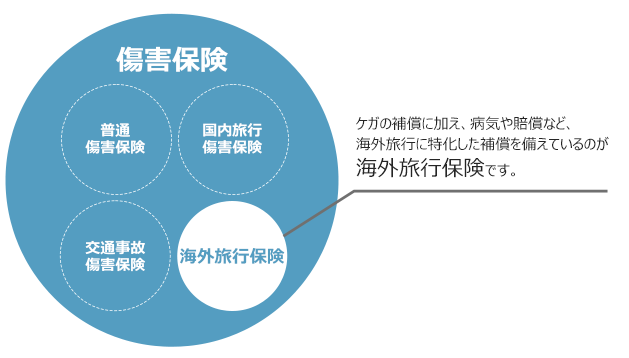

2.海外旅行保険と傷害保険に違いはあるのか?

海外旅行保険は「海外旅行傷害保険」と呼ばれることもあるように、傷害保険の一種です。

それぞれ別の保険ではなく、傷害保険の中に海外旅行保険がカテゴライズされているイメージです。

※傷害保険には、海外旅行保険の他にも普通傷害保険・交通事故傷害保険・国内旅行傷害保険などがあります。

図で表すと以下のようになります。

傷害保険はあくまでカテゴリ名で、海外旅行保険はカテゴリ内の1種目と考えてもらえればOKです。

3.任意加入の海外旅行保険とクレジットカード付帯の海外旅行保険の違い

海外旅行保険には主に2つの種類が存在します。

- 【2種類の海外旅行保険】

- ・保険会社が提供する、任意加入の海外旅行保険

- ・クレジットカード会社が提供する、クレジットカード付帯の海外旅行保険

また、クレジットカード付帯の海外旅行保険は2つの付帯条件に分類されます。

- 【クレジットカード付帯の海外旅行保険における2つの付帯条件】

- ・利用付帯:特定の条件を満たすと保険が適用される

- ・自動付帯:クレジットカードを所持しているだけで保険が適用される

表にまとめると以下のようになります。

| 任意加入の海外旅行保険 | 保険料を支払って加入する | |

|---|---|---|

| クレジットカード付帯の海外旅行保険 | 利用付帯 | 特定の条件を満たすと保険が適用される |

| 自動付帯 | カードを所持しているだけで適用される | |

それぞれの保険で補償項目や保険金額も変わってくるので、必ず補償内容や保険の適用条件を確認しておきましょう。

任意加入の海外旅行保険とクレジットカード付帯の海外旅行保険の違いについては、以下の記事でより具体的に解説しているので、参考にしてみてください。

4.【要チェック】海外旅行保険のメリットとは?

では、海外旅行保険には、どのようなメリットがあるのでしょうか?

4-1.高額な保険金額が用意されている

海外旅行保険には高額な保険金額が用意されています。

※具体的な金額は保険商品によって変わりますので、各保険商品のホームページをご確認ください。

海外の医療費は日本と比較して高い国が多く、以下の記事で解説しているように、過去には100万円以上の費用を病院から請求された事例もあります。

高額な医療費の請求が発生しても、海外旅行保険に加入していれば、補償によって経済的な負担を軽くすることが可能です。

※補償項目に応じた保険金額を限度に補償されます。

4-2.日本語でのサポートサービスがある

多くの海外旅行保険では日本語対応が可能なサポートセンターを用意しています。

- ・ケガをしてしまった

- ・病気になってしまった

- ・パスポートやクレジットカード等の盗難にあってしまった

このようなときに、日本語でのサポートを受けることが可能です。

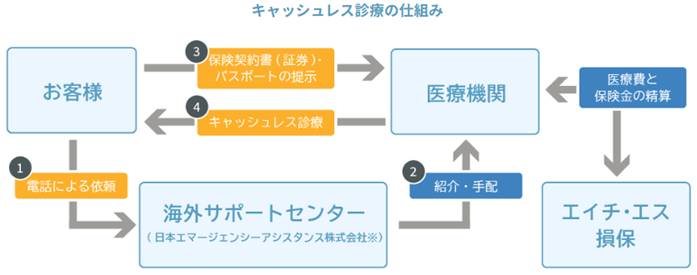

4-3.キャッシュレス診療が受けられる

海外旅行保険によっては、キャッシュレス診療が用意されています。

キャッシュレス診療とは、保険会社と提携している医療機関で治療を受けたときに、治療費が保険会社から医療機関へ直接支払われる仕組みのことです。

これにより、高額な治療費を一時的にでも負担することなく治療を受けられるのが、キャッシュレス診療です。

当社エイチ・エス損保のキャッシュレス診療は、以下の図のような流れになっています。

※本サービスは、当社の提携先である日本エマージェンシーアシスタンス株式会社(東京都文京区)がご提供しています。

海外旅行保険に加入することで、このキャッシュレス診療を受けられるのもメリットの1つです。

5.海外旅行保険に加入する際の3つの注意点

ここから海外旅行保険に加入する際の注意点を解説します。

5-1.健康状態によっては加入できないことがある

海外旅行保険の中には、健康状態次第で加入できない保険も存在します。

既往症やすでに治療を受けているケガなどがある場合、また医師の指示により薬を服用している場合は、加入不可となることがあります。

※健康状態の具体的な内容については、各保険商品の重要事項等説明書などをご確認ください。

5-2.危険な運動をしたり、危険な職業・職務に就業する場合、加入できないことがある

海外旅行保険の中には危険な運動をしたり、危険な職業・職務に就業する場合、加入できないことがあります。

代表的な例としては、以下のような内容が挙げられます。

| 危険な運動 | 山岳登はん、ボブスレー、航空機操縦、スカイダイビング、外洋でのヨット搭乗など。 |

|---|---|

| 危険な職業・職務 | スタントマン、農林・漁業作業者、自動車運転者、火薬や爆薬類等の火気を取り扱う者、登山ガイドなど。 |

※具体的な内容については、各保険商品の重要事項等説明書などをご確認ください。

このように、滞在先の予定次第で加入できないこともあるので注意しましょう。

5-3.ほとんどの場合で掛け捨て型のため、保険料の払い戻しがない

生命保険などでは積み立て型の保険も多いですが、海外旅行保険の多くは掛け捨て型の保険となっています。

トラブルに遭わず帰国した場合でも、保険料の払い戻しはありません。

6.傷害事故以外のトラブルにも対応可能!海外旅行保険の補償項目について解説!

海外旅行保険には、様々な補償項目が用意されています。

ここでよくある補償項目を例に、過去に発生した事例を交えて紹介します。

※一部、事例をご紹介できない項目があります。

| 補償項目 | 補償内容・費用が発生した事例 |

|---|---|

| 治療費用 |

旅行中のケガや病気が原因で治療を受けた場合に、治療にかかった費用が支払われます。

<事例>

タイでオートバイで走行中に転倒し、左肩を打撲。 病院を受診し、治療費用が発生。 約1,232,000円 |

| 救援者費用 |

旅行中のケガや病気が原因で現地の病院に入院し、家族や親族が病院まで駆けつけた場合に現地までの往復運賃や宿泊費等などが支払われます。

<事例>

マルタ共和国にて腰痛と左足のしびれの症状があり、病院で受診。 治療費用・救援者費用が発生。 治療費用:約3,248,000円 救援者費用:約1,367,000円 |

| 傷害後遺障害 | 旅行中のケガが原因で後遺障害が生じた場合に、障害の程度に応じて保険金が支払われます。 |

| 傷害死亡 | 旅行中のケガが原因で亡くなった場合に支払われます。 |

| 疾病死亡 | 旅行中に発病した病気が原因で亡くなった場合に支払われます。 |

| 携行品損害 |

旅行中に携行品(衣類やパスポートなど)が盗難被害にあったり、壊れた場合の修理費用等が支払われます。

<事例>

ベトナムにて航空会社に預けたスーツケースが戻ってきたところ、亀裂が入っていた。 約21,000円 |

| 航空機寄託手荷物遅延 |

搭乗時に航空会社に預けた手荷物が、航空機が目的地に到着後、一定時間を経過しても目的地に届かなかった場合、衣服や生活必需品等の購入費が支払われます。

<事例>

日本で航空会社に預けたスーツケースの到着が遅れ、翌日の受け取りとなった。スーツケース到着までの子供用品・下着・衣類などの必需品を購入する費用が発生。 約8,000円 ※当社の海外旅行保険たびともでは航空機寄託手荷物遅延補償は定額払い(1万円)となっています。 |

| 航空機遅延 |

搭乗予定の航空機の出発が一定時間以上遅延した場合、他の航空機が利用可能となるまでの間に発生した宿泊費や食事代等の費用が支払われます。

<事例>

搭乗予定だった釜山→関空便が欠航。航空会社から代わりの便が用意されなかったため、釜山→関空のチケット購入費用が発生。 約6,000円 ※当社の海外旅行保険たびともでは航空機遅延補償は定額払い(1万円)となっています。 |

| 賠償責任 |

旅行中に誤ってホテルの備品やレンタル品等を破損してしまった場合の損害賠償金が支払われます。

<事例>

ハワイでレンタル会社から借りたWi-Fiルーターの返却場所を間違え、紛失扱いとなり、レンタル会社から損害賠償請求を受けた。 約52,000円 |

(エイチ・エス損保調べ)

※上記の補償内容は概要となっています。具体的な補償内容は保険商品の約款をご確認ください。

このように、海外旅行に特化した補償項目が用意されているのが海外旅行保険です。

7.トラブルがあったのに補償の対象外?保険金請求前の3つのチェックポイント

海外旅行保険に加入していれば、さまざまなトラブルが補償されます。

しかし、無条件に補償されるわけではありません。

「トラブルにあったのに、補償を受けられなかった」とならないように、保険金請求にあたってのチェックポイントを解説します。

7-1.トラブルの内容が補償の対象であるか

補償を受けるには、トラブル内容が補償の対象内である必要があります。

たとえば、多くの海外旅行保険ではクレジットカードや現金などが補償されません。

なので、仮に盗難にあった場合でも補償の対象にならないケースが多いです。

また契約内容によっては、スマートフォンやカメラの破損なども、対象外となるケースもあります。

この場合、不注意でスマートフォンやカメラを落として破損させてしまっても、補償は受けられません。

後から補償の対象外だったとならないように、旅行前に契約内容の確認しておきましょう。

7-2.故意または重大な過失によるものではないか

被保険者による故意または重大な過失によって損害が発生した場合、補償の対象外となることがあります。

たとえば、自傷行為によるケガなどは、故意に当たるので補償の対象外となる場合があります。

また、立入禁止の危険なエリアに自らの意思で侵入してケガをしてしまった場合、重大な過失となりこちらも補償の対象外となる場合があります。

海外旅行保険はあくまで“偶然な事故”により発生した損害を補償するものなので、故意・重大な過失による損害は補償の対象外となります。

7-3.書類に不備がないか

トラブル内容が補償の対象内でも、証明する書類に不備などがあると補償の対象外となることもあります。

保険金請求の際は、保険会社から指定された書類を提出する場合があります。

- ・書類に不備がある

- ・証明できるものがない

こういった場合、保険金が支払われるまでに時間がかかったり、支払の対象外となってしまう場合もあるので注意しましょう。

8.【要チェック】海外旅行保険を選ぶときに見るべきポイントとは?

世の中には、たくさんの海外旅行保険が存在します。

そんな中、保険選びに慣れていないと、どの海外旅行保険にすればいいか、分からなくなることもあると思います。

では、何を基準に加入する海外旅行保険を決めればいいのでしょうか?

結論から書くと、以下の2点をチェックしてください。

- ・補償項目

- ・保険金額

検討中の海外旅行保険を見て、補償項目と保険金額が十分であれば加入しても大丈夫でしょう。

逆に、不安を感じたり、補償内容が不足していると感じる場合は、他の海外旅行保険やより補償内容が充実したプランを検討することをオススメします。

エイチ・エス損害保険の海外旅行保険たびともでは“リーズナブルな保険料”で“充実の補償”をご用意しています。

海外旅行保険をお探しの際は、ぜひご検討ください。

⇒海外旅行保険たびともの詳細をチェックする

・たびともは、旅行目的地通知型ネット専用海外旅行保険のペットネームです。

※本記事は一般的な海外旅行保険に関する情報を記載しています。当社の「海外旅行保険たびとも」の商品内容についてはこちらをご確認ください。