持病がある場合の海外旅行保険の加入方法と補償のポイント

※本記事は一般的な海外旅行保険に関する情報を記載しています。当社の「海外旅行保険たびとも」の商品内容についてはこちらをご確認ください。

「持病や既往症があると、海外旅行保険に入れないのでは?」

「持病が理由で加入できなかった場合、どうしたらいいの?」

このような疑問を抱えている方もいるかもしれませんが、実際には保険商品や申込方法によって加入できる可能性があります。

この記事では、

- ・持病がある場合の加入方法と注意点

- ・旅行先で症状が悪化した場合の対応策

について、順を追って解説します。

目次

1.持病と既往症の違いとは?

まずは用語の整理から行いましょう。

- ・持病 慢性的に症状があり、継続的な治療を要する病気

- ・既往症 過去にかかったことがあり、現在は完治している病気

両者の違いは、現在も治療が必要なのかどうかです。

一般的に、既往症よりも持病のほうが、保険加入のハードルは高い傾向があります。

しかし、持病があるからといって、必ずしも加入できないわけではありません。

2.持病がある場合の海外旅行保険申込みのポイント

2-1.申込方法を検討する

海外旅行保険の主な申込方法は以下のとおりです。

- ・旅行会社や保険代理店の窓口で申し込む方法

- ・インターネットで申し込む方法

持病がある場合、一般的には窓口での対面申込みのほうが加入できる可能性は高いとされています。

対面であれば状況に応じた相談ができ、加入可能な保険商品を紹介してもらえる場合もあります。

実際に加入できるかどうかは保険商品や持病の内容によりますが、心配な場合は対面申込みも検討してみましょう。

2-2.健康状態を正確に告知する

海外旅行保険に申し込む際は、健康状態について告知する義務があります。

健康状態に関する質問には、事実を正確に回答してください。

虚偽の申告をすると「告知義務違反」として保険金が支払われない場合や契約が解除となる場合があり、いざという時に補償を受けることができません。

加入できるか不安な気持ちもあるかもしれませんが、告知内容は正しく伝えるようにしましょう。

2-3.補償範囲を確認する

多くの海外旅行保険では、持病に関係する症状については補償対象外とされていますので、あらかじめ条件は確認しておきましょう。

3.旅行先で持病が悪化した場合の治療費への備え方

「海外旅行保険に加入できても、旅行先で持病が悪化した場合はどうしたらいいの?」

と不安に感じる方もいるでしょう。たしかに多くの海外旅行保険では、持病の悪化は基本補償の対象外とされていますが、特約や公的制度を活用することで補償される場合もあります。

3-1.応急治療・救援費用に関する特約を利用する

保険商品によっては応急治療・救援費用に関する特約を付帯できます。

この特約は以下を補償対象としています。

- ・応急治療 旅行開始前から治療していた病気が急激に悪化した場合の治療費

- ・救援費用 入院時に家族が現地へ渡航する費用

ただし、症状が急激に悪化し、やむを得ず治療した場合に限り補償されるケースが多く、持病に関係するすべての治療が無条件に補償されるわけではありません。

例として、あらかじめ治療目的で渡航した場合や、常備薬・インスリン注射といった継続的な支出が予想される治療については、補償されない可能性があるため注意が必要です。

3-2.海外療養費制度を利用する

海外で治療を受けた場合、帰国後に申請することで公的医療保険の「海外療養費制度」を利用できる場合があります。

「日本で保険診療として認められている治療であること」が利用条件で、処方薬も対象となる点が特約との違いです。

3-2-1.支払金額の例

治療費は自己負担で一旦支払う必要があり、帰国後に申請します。

支給額は、

- ・実際の海外支払額

- ・日本で想定される治療費

- ・自己負担割合

によって決まります。

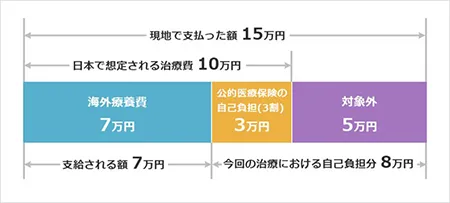

ケース① 海外支払額が日本の想定治療費を上回る場合

例:

海外支払15万円/日本想定10万円/自己負担3割

→7万円支給(自己負担8万円)

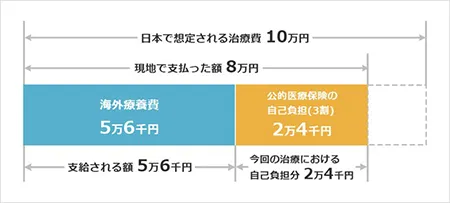

ケース② 海外支払額が日本の想定治療費を下回る場合

例:

海外支払8万円/日本想定10万円/自己負担3割

→5万6千円支給(自己負担2万4千円)

3-2-2.申請に必要なもの

主に必要となるのは、下記の2点です。

- ・診療内容明細書

- ・領収明細書

詳しくは、加入している健康保険のホームページで、事前に確認しておきましょう。

書面のフォーマットを印刷して持参しておき、現地で記入してもらうことができれば、帰国後に現地の医療機関に連絡を取らずに済むのでおすすめです。

3-3.特約と海外療養費制度は併用可能

応急治療・救援費用に関する特約と海外療養費制度は併用できます。

海外療養費でカバーできなかった自己負担分を、特約で補う形の活用方法なども考えられます。

4.渡航先に常用薬を持参する際の注意点

持病がある方は、薬の取扱いにも注意が必要です。

・持ち込みルールを事前に確認する

渡航先によっては数量制限や事前申請が必要な場合があるため、事前に確認しておきましょう。

・薬剤証明書を発行してもらう

渡航先によっては証明書が必要な場合があるため、かかりつけ医に依頼しましょう。

・予備を用意する

紛失に備え、スーツケースと手荷物に分けて持参しましょう。

なお、詳しいルールについては以下の記事で解説しています。

まとめ

持病や既往症があっても、海外旅行保険に加入できる可能性があります。

大切なのは、自分の健康状態に合った申込方法を選び、告知を正確に行うことです。

また、補償範囲をしっかり確認し、応急治療・救援費用に関する特約、海外療養費制度の内容を理解しておけば、万が一の際に役立つかもしれません。

安心して海外旅行を楽しむための備えとして、海外旅行保険を前向きに検討してみてはいかがでしょうか。

注:当社の「海外旅行保険たびとも」は、持病がある場合はご契約いただけません。持病がある方は、加入条件を個別に確認できる保険会社や代理店で、事前に相談することをおすすめします。