まんがで解説!海外旅行保険 クレジットカードVS海外旅行保険

クレジットカード付帯海外旅行保険と

通常の海外旅行保険の違いをまんがで解説!

クレジットカード

VS 海外旅行保険

仲良し三人組のグアム3日間でみるネット海外旅行保険「たびとも」の違いを解説します!

CASE

01

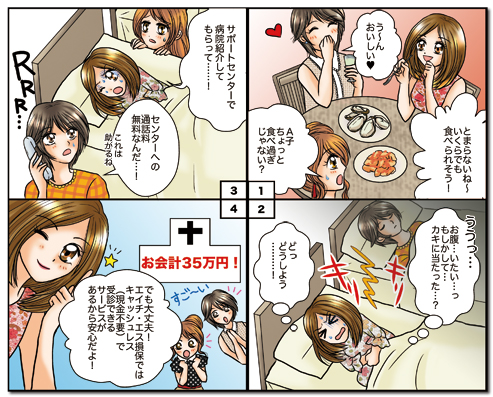

海外旅行中に体調不良になったら

3人が同じ病気になった場合の自己負担額をCHECK!

治療費用35万円の場合

-

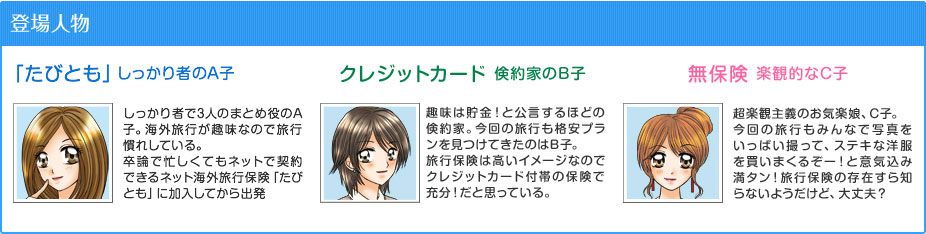

「たびとも」に加入したA子

「たびとも」に入っていたA子は、通話料無料で海外サポートセンターに連絡し、キャッシュレス(現金不要)で病院にて受診できた!

自己負担額¥0

-

クレジットカードの海外旅行保険があるB子

病院で受診料を立替払いし、日本に帰国後保険金請求を行う。

自己負担額¥0

(立替払い¥350,000) -

無保険のC子

病院の受診料が発生。

自己負担額¥350,000

海外での治療費・入院費は日本に比べて高額になるケースが多く報告されています。また、治療費用に加え、追加の滞在費用・帰国費用なども発生すると、手持ちの現金やクレジットカードでは足りないケースも考えられます。

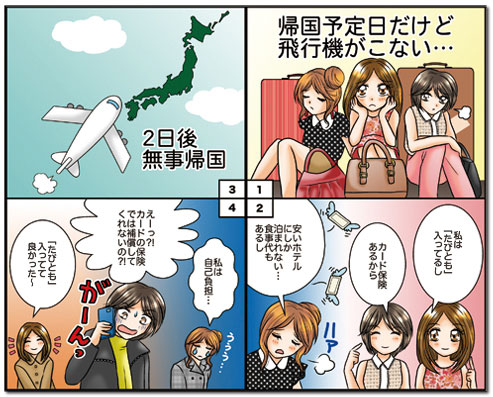

CASE

02

飛行機がこない

3人の自己負担額をCHECK!

延泊費用・食事代・交通費1万円の場合

-

「たびとも」に加入したA子

ホテル代・食事代・交通費など現地で支払を済ませ、帰国後保険金請求を行い、補償!(※)

自己負担額¥0

(立替払い¥10,000) -

クレジットカードの海外旅行保険があるB子

現地で支払ったホテル代・食事代・交通費が発生。

自己負担額¥10,000

-

無保険のC子

現地で支払ったホテル代・食事代・交通費が発生。

自己負担額¥10,000

※航空機遅延は、1回の搭乗不能・着陸地変更または到着機の遅延等について、1万円をお支払いします。(定額払)

クレジットカードの海外旅行保険だけで大丈夫?

クレジットカードに付帯されている海外旅行保険には注意が必要です。自動的に海外旅行保険を利用できるクレジットカードや、旅行代金などを決済した場合にだけ海外旅行保険を利用できるクレジットカードなど種類はさまざまです。

「たびとも」は、治療費用、救援者費用、賠償責任、携行品損害(電子機器を含みません)などをワンセットでお申し込みができ、航空機の遅延による補償や電子機器の補償もオプションで追加することができます。

上記case1.2の事例が起きた場合の自己負担額合計!

-

「たびとも」

自己負担額¥0

(自己負担額¥10,000) -

クレジットカード

自己負担額

自己負担額¥10,000

(立替払い¥340,000) -

無保険

自己負担額

自己負担額¥360,000

事故にあう人の確率は29人に1人(2017年7月当社調べ)です。

海外に行くときは、保険をかけて出かけましょう!

| ・ | ネット海外旅行保険「たびとも」は、旅行目的地通知型ネット専用海外旅行保険のペットネームです。 |

| ・ | このページは、「たびとも」の概要をご紹介したものです。詳しくは、契約ページの「重要な事項等のご説明」をご覧ください。 |

LCD19-218 2020年2月